示例

| 债券面值 | 债券价格 | 票面息率 | 派息次数 | 到期日 | 投资金额 |

|---|---|---|---|---|---|

| 100,000美元 | 98% | 3% | 每年 | 第三年1月1日 | 本金98,000美元+累计利息*41.67美元=98,041.67美元 |

| 债券面值 | 100,000美元 |

|---|---|

| 债券价格 | 98% |

| 票面息率 | 3% |

| 派息次数 | 每年 |

| 到期日 | 第三年1月1日 |

| 投资金额 | 本金98,000美元+累计利息*41.67美元=98,041.67美元 |

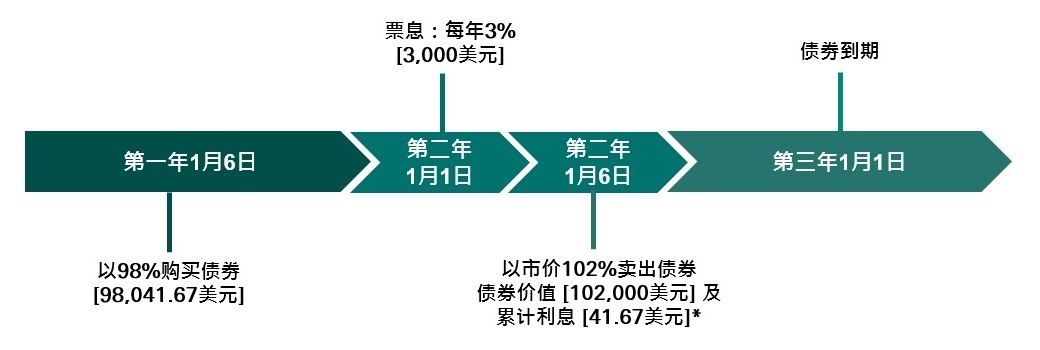

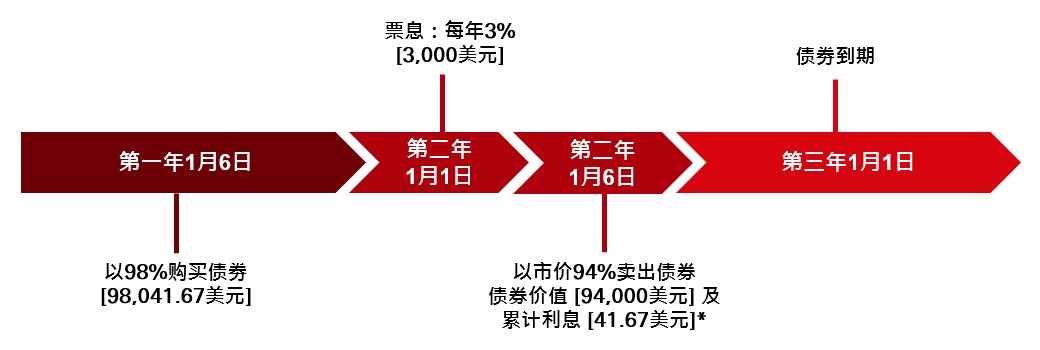

*累计利息:100,000美元 x 3% x 5日/360日=41.67美元;以上次付息日5日后买入/卖出债券计算

例子一:持有债券2年至到期日

陈先生将于第二年1月1日收到3,000美元票息(100,000美元 x 3%)。第三年1月1日,陈先生将收到最后一期的3,000美元票息及100,000美元的债券面值。

债券面值:100,000美元

总票息收入:100,000美元 x 3% x 2年 = 6,000美元

总回报金额:100,000美元 + 6,000美元 - 98,041.67美元 = 7,958.33美元

回报率:每年3.98%